25 de fevereiro de 2016

SIGA o FISCO: DeSTDA e o Comércio Eletrônico

SIGA o FISCO: DeSTDA e o Comércio Eletrônico: Comitê do Gestor do Simples Nacional divulgou nota que esclarece a exigência da DeSTDA. DeSTDA e o Comércio Eletrônico - 24/02/2016 ...

23 de fevereiro de 2016

SIGA o FISCO: Empresa do Simples tem prazo maior para cumprir re...

SIGA o FISCO: Empresa do Simples tem prazo maior para cumprir re...: Diante das dificuldades de empresas e Estados em lidar com o ICMS interestadual, as novas regras passam a valer a partir de 20 de abril. ...

SIGA o FISCO: DeSTDA – São Paulo divulga roteiro da obrigação

SIGA o FISCO: DeSTDA – São Paulo divulga roteiro da obrigação: Confira roteiro divulgado pela SEFAZ-SP sobre a DeSTDA. Vale lembrar que embora o fisco paulista tenha prorrogado o prazo de entreg...

SIGA o FISCO: DeSTDA – São Paulo divulga roteiro da obrigação

SIGA o FISCO: DeSTDA – São Paulo divulga roteiro da obrigação: Confira roteiro divulgado pela SEFAZ-SP sobre a DeSTDA. Vale lembrar que embora o fisco paulista tenha prorrogado o prazo de entreg...

22 de fevereiro de 2016

SIGA o FISCO: ICMS - DIFAL EC 87/2015 – SP orienta contribuintes...

SIGA o FISCO: ICMS - DIFAL EC 87/2015 – SP orienta contribuintes...: Através do Comunicado CAT 08/2016, publicado dia 20 deste mês (DOE-SP), o governo paulista se manifestou sobre a decisão proferida pel...

SIGA o FISCO: ICMS – DIFAL EC 87/2015 – parcela devida a UF de d...

SIGA o FISCO: ICMS – DIFAL EC 87/2015 – parcela devida a UF de d...: O contribuinte do ICMS não inscrito no Estado de destino da mercadoria ou serviço poderá recolher a parcela (40%) do Diferencial de Al...

SIGA o FISCO: DCTF – Versão 3.3b do PGD

SIGA o FISCO: DCTF – Versão 3.3b do PGD: A Receita Federal disponibilizou para download desde 18/02/2016 a versão 3.3b do PGD DCTF Mensal. Antes de instalar a nova versão, d...

SIGA o FISCO: DeSTDA – Prazo de entrega em âmbito nacional é pro...

SIGA o FISCO: DeSTDA – Prazo de entrega em âmbito nacional é pro...: O CONFAZ por meio do Ajuste Sinief 3/2016 (DOU de 22/02), prorrogou para 20 de abril deste ano o prazo de entrega da Declaração de Sub...

21 de fevereiro de 2016

Efeitos práticos de Liminar concedida em âmbito do STF

Fonte: E-commerce Brasil

ICMS —

Na última quarta-feira, dia 18, o Ministro Dias Toffoli Relator da ADI nº 5464, Ação Declaratória de Inconstitucionalidade que busca excluir definitivamente os optantes do Simples Nacional das Regras do Convênio ICMS nº 93 do CONFAZ, concedeu liminar para suspender a eficácia da cláusula nona do Convênio ICMS nº 93/2015 editado pelo CONFAZ, até o julgamento final da ação.

Com esta decisão o Ministro Relator estabelece que não serão aplicadas as regras do Convênio 93 para os pequenos empresários optantes pelo SIMPLES.

No entanto, a regra da Emenda Constitucional 87 quanto à aplicação da alíquota interestadual (4%, 7% ou 12%) continua sendo exigida para o Estado de origem da mercadoria. Não será obrigatório o recolhimento para o Estado de destino da diferença aplicada entre a alíquota do produto no destino e a alíquota interestadual (difal). Isto para a circulação entre Estados, nas vendas não presenciais, e com destino a consumidor final.

Este foi o entendimento pois, conforme o Relator da ADIN 5464, os dispositivos de lei alterados pela EC 87 na Constituição Federal, entre outras considerações, não incluíram os optantes do Simples na nova sistemática. Foi reconhecido na liminar que cabe à lei complementar definir quem é contribuinte de imposto, não podendo o Convênio, em detrimento da Constituição Federal e da Lei Complementar nº 123, incluir os optantes do Simples em suas regras.

Contudo liminares são decisões que não põe fim a uma discussão, bem como, no caso concreto, foi fruto do entendimento de um único Ministro. Isto significa que, havendo recurso do CONFAZ contra a liminar concedida, esta pode ser revogada caso um colegiado do STF entenda diferente.

Por enquanto, a concessão da liminar autoriza que, efetuada a venda para outro Estado, o empresário optante do Regime Unificado do Simples Nacional recolha imposto apenas para o Estado de origem da mercadoria. Fica desobrigado do recolhimento do difal e consequentemente das regras da partilha (artigo 99 do ADCT).

Caso esta liminar seja revogada, a ADIN 5464 continuará sendo apreciada pelo STF. A tendência é que a sua decisão final demore. Sendo revogada a liminar, os Estados voltam a exigir o ICMS difal. Somente com o “trânsito em julgado” da decisão final do processo, ou seja, quando não couber mais nenhum recurso para nenhuma das partes da ação, haverá o fim da discussão judicial. Porém, caso “caia” a liminar, os valores a partir de 1º de janeiro deste ano voltam a ser exigidos dos pequenos empresários, com correção monetária.

Ainda, a liminar foi concedida sob efeito “ex nunc”, ou seja, foi suspensa a cobrança do difal do dia da publicação para frente. Não serão anulados eventuais débitos que os Fiscos Estaduais tenham lançado até o dia 19 de fevereiro, e nem poderão ser lançados débitos de difal do dia 19 em diante.

Do dia 19 de fevereiro e enquanto a liminar vigorar, o ICMS para o Estado de Destino dos optantes do Simples Nacional não poderá ser exigido, não caberão multas, autuações fiscais, muito menos apreensões de mercadorias.

Deste modo, somente com a decisão final do processo haverá alguma segurança real de serem excluídos os pequenos empresários optantes do Simples atuantes no e-commerce das regras do Convênio 93.

No dia-a-dia, efetuada a venda entre Estados a mercadoria continuará sendo objeto de fiscalização. Em sendo exigido o adiantamento do difal, os optantes do Simples, mesmo com a liminar, poderá encontrar dificuldades na liberação do trânsito da sua mercadoria.

Uma saída para evitar multas, apreensões, etc., seria juntar à nota fiscal de venda a decisão liminar da ADIN 5464 do STF. Porém esta solução não parece prática, nem garantida.

Como a questão carece de decisão definitiva, os empresários poderão recorrer ao judiciário com o fito da precaução individual. Utilizando Mandado de Segurança, por exemplo.

Fato é que a liminar concedida atestando a desnecessidade do recolhimento do difal por parte dos pequenos empresários não é definitiva, podendo esta decisão ser derrubada.

A ilegalidade da Cláusula 9ª afirmada na ADIN 5464 é clara, ainda mais quando deve-se adotar o princípio, em matéria tributária, da interpretação restrita da lei (não se pode ampliar pelo usos e costumes do legislador o texto da lei).

Somente se agir de forma política e não técnica poderá o STF decidir de forma contrária ao determinado na Constituição Federal, optando pelo restabelecimento da imposição da Cláusula 9ª que inclui os optantes do Simples Nacional nas regras do Convênio 93 do CONFAZ.

Link: https://www.ecommercebrasil.com.br/artigos/efeitos-praticos-de-liminar-concedida-em-ambito-do-stf/

Cuidado com sites que geram guias GNRE, atendendo ao Novo ICMS

Fonte: E-Commerce Brasil

ICMS - O segundo mês de funcionamento da nova regra de cobrança do ICMS ainda rende diversas reclamações e questionamentos dos usuários se este novo ICMS é inconstitucional ou não.

Vários órgãos, grupos e setores estão se mobilizando para questionar a regra. Até o presidente do SEBRAE, Guilherme Afif Domingos, entrou nessa movimentação, na qual alguns participantes, como a Ordem dos Advogados do Brasil (OAB) e a Abradimex (Associação Brasileira dos Distribuidores de Medicamentos Especiais e Excepcionais), já entraram com uma Ação de Inconstitucionalidade (ADIN) para a norma.

A norma prevê que as empresas do ramo de vendas online e televendas devem recolher pelo menos uma guia (ou duas quando empresa for do Simples Nacional) para cada nota fiscal eletrônica emitida, ou seja, pelo menos a guia GNRE.

A Guia Nacional de Recolhimento de Tributos Estaduais – GNRE – permite ao fisco receber, recolher a partilha do novo ICMS. Para as empresas esta guia representa um grande aumento em seus custos de operação, pois é necessária a emissão da mesma para cada NF-e gerada.

Muitos sistemas ERP já estão preparados para emitir esta guia e utilizar o webservice do estado de Pernambuco, facilitando um pouco as operações tributárias da empresa.

Porém, com esta nova demanda, surgiram vários sites ofertando a emissão dessas guias e promovendo facilidade de uso, rapidez e muitas vezes gratuidade no serviço. Mas tome cuidado! Este serviço pode apresentar problemas à sua empresa e comprometer os seus dados e os dados dos seus clientes.

Uma simples e rápida pesquisa no Google demonstra como há vários sites ofertando a geração das guias GNRE para as suas notas fiscais. Se você é um empresário de pequeno ou grande porte, pode ficar curioso para com esta novidade: se você emite centenas de NFe, nada mais justo do que utilizar um serviço que automatize o seu processo, certo?

Não exatamente, a primeira preocupação neste cenário é com o sigilo e segurança dos dados da empresa e, principalmente, dos clientes, pois estes serviços utilizam os dados da sua Nota Fiscal, podendo até mesmo permitir a importação dos arquivos XML dessas notas fiscais.

Lembrando que nesses arquivos estão presentes todos os dados da empresa, do cliente e do pedido, bem como dados da entrega, portanto informações valiosas de se manterem em sigilo e proteção.

É preciso ter em mente que quando um cliente realiza uma compra em sua loja online, está confiando seus dados pessoais à sua empresa e é dever da empresa prezar pelo sigilo pessoal do cliente e cuidar para que estes dados não sejam utilizados para fins criminosos ou ilícitos.

Enquanto não há mudanças, os usuários devem buscar meios de tornar a regra um pouco mais organizada e menos burocrática. Confira algumas dicas para você ficar atento ao utilizar serviços que geram GNRE online:

- Verifique se o seu sistema ERP já emite as guias GNRE, é mais seguro e fácil trabalhar com a empresa que você já conhece e tem um contrato de uso e sigilo das informações;

- Até o momento, não há integração do Webservice do estado de Pernambuco com as unidades federativas de São Paulo, Rio de Janeiro e Espirito Santo. As guias para estes estados devem ser feitas manualmente;

- Verifique se o site utiliza protocolos de segurança no tráfego de dados e se possui mecanismos para proteção e segurança desses dados;

- Tenha certeza de que o serviço online oferece um contrato ou termo de uso coerente para que você possa ser respaldado legalmente caso algum problema ocorra;

- Informe-se sobre a empresa por trás do serviço ofertado: pesquise, ligue ou mande e-mails para saber se a empresa é idônea.

São diversos os riscos sobre a utilização de sites que geram guias GNRE, portanto é preciso tomar alguns cuidados. Veja alguns cuidados necessários no vídeo abaixo:

Preze sempre pela confiança que o seu cliente depositou em sua empresa. Com estes cuidados os empresários podem evitar que os dados de sua empresa e de seus clientes sejam vendidos ou até mesmo utilizados para fins ilegais.

Uma vez que os dados das suas Nota Fiscais foram enviados a estes sites, não é possível saber para onde eles foram e a quem serão destinados. Por isso, evite problemas e a comercialização de seus dados, pesquise sobre os responsáveis pelo serviço e, se possível, utilize o serviço da empresa de software que fornece o seu sistema ERP.

https://www.ecommercebrasil.com.br/artigos/cuidado-com-sites-que-geram-guias-gnre-atendendo-ao-novo-icms/

40% dos lojistas não se adequaram à nova regra do ICMS no e-commerce

Mais de 40% dos lojistas virtuais ainda não se adequaram a nova regra do ICMS no e-commerce, que entrou em vigor em janeiro deste ano, e 30% dos comerciantes afirmam desconhecer a nova forma de cobrança de imposto e suas aplicações. Estes são alguns resultados do levantamento realizado em fevereiro deste ano pela plataforma de e-commerce Loja Integrada, que entrevistou 253 lojistas virtuais no Brasil.

"De maneira prática, agora é preciso recolher o ICMS do estado em que a venda está sendo realizada e também pagar o tributo no estado de destino. Será preciso anexar as guias pagas à mercadoria ao despachá-la para o cliente, o que tornou o processo mais complexo para o lojista", explica Breno Nogueira, gerente de Marketing da Loja Integrada - plataforma com mais de 250 mil lojas criadas.

A pesquisa mostrou ainda que 73% dos lojistas acreditam que o processo burocrático para a nova emissão das notas seja o fator que mais dificulta o cumprimento da nova regra e, para 18%, a falta de informação ou divulgação da medida atrapalha o novo processo.

Os e-commerces ainda terão um período para se adaptar as novas condições - 6 meses, porém, ainda segundo a pesquisa, 54% dos participantes acreditam que o governo simplificará a aplicação das regras até o final do prazo.

A regra em vigor, definida pela Emenda Constitucional 87/2015 (EC 87/2015), exige o recolhimento da diferença de alíquota entre os estados de origem e destino do produto. Em 2015, o comércio eletrônico faturou R$ 41,3 bilhões e foi um dos setores que mais cresceu no país.

Fonte: Canal Executivo

http://www2.uol.com.br/canalexecutivo/notas16/1602201612.htm

SIGA o FISCO: Fim da cobrança do ICMS no destino traz alívio ao ...

SIGA o FISCO: Fim da cobrança do ICMS no destino traz alívio ao ...: Fonte: Diário do Comércio - SP A Associação Comercial de São Paulo (ACSP) já se posicionava contrária à cláusula do Confaz vetada p...

18 de fevereiro de 2016

SIGA o FISCO: DeSTDA – SP normatiza e prorroga o prazo de entreg...

SIGA o FISCO: DeSTDA – SP normatiza e prorroga o prazo de entreg...: O governo paulista, por meio do Coordenador da Administração Tributária publicou hoje (18/02) no Diário Oficial do Estado as Portarias...

17 de fevereiro de 2016

SIGA o FISCO: STF concede liminar que suspende mudança no recolh...

SIGA o FISCO: STF concede liminar que suspende mudança no recolh...: Pedido foi feito pelo Conselho Federal da OAB e atendido por Dias Toffoli. Entidade alega que a mudança é inconstitucional e cita regras ...

SIGA o FISCO: DIFAL - STF suspende cobrança do Simples Nacional

SIGA o FISCO: DIFAL - STF suspende cobrança do Simples Nacional: O Supremo Tribunal Federal suspendeu a cobrança do Difal instituído pela Emenda Constitucional nº 87/2015. A decisão beneficia as empre...

16 de fevereiro de 2016

PI - As principais alterações na legislação do ICMS em 2016 relacionadas ao trânsito de mercadorias

O ano de 2016 iniciou trazendo muitas modificações na Legislação do ICMS

a nível nacional (Emenda Complementar nº 87/2015, Convênio nº 92/2015, Convênio

nº 93/2015) e, para se adequar a essas novidades, o Piauí publicou algumas Leis

e Decretos (Lei nº 6.745/15, Lei nº 6.713/15, Lei nº 6.676/15, Decreto nº

16.639/15) que promoveram mudanças na rotina dos técnicos que trabalham com a

fiscalização de mercadorias em trânsito.

De forma a facilitar o entendimento, segue a abaixo um resumo das

principais alterações na legislação do ICMS no Piauí, sobretudo de interesse no

trânsito de mercadorias.

1.

ICMS PARA

NÃO- INSCRITO:

De acordo com o Convênio ICMS 93/2015 e a E.C. 87/2015, a partir de 1º

de janeiro de 2016, será devido aos estados destinatários uma parcela do

ICMS referente à diferença entre as alíquotas interna e interestadual, conforme

descrito abaixo:

·

No ano de 2016: 40% (quarenta por

cento) do montante apurado;

·

No ano de 2017: 60% (sessenta por

cento) do montante apurado;

·

No ano de 2018: 80% (oitenta por

cento) do montante apurado;

·

No ano de 2019: 100% (cem por cento)

do montante apurado;

Dessa forma, deverá ser verificado se essa diferença entre alíquotas

veio paga através de GNRE, ou se o fornecedor tem inscrição de substituto aqui

no Piauí (esta informação, junto com o valor do imposto devido, deverá vir

no campo “Informações Complementares” da NFe). Caso contrário, o posto fiscal

de entrada deverá efetuar a cobrança, em nome do destinatário da mercadoria

(conforme inciso XV do art. 14 da Lei 4.257/89, o destinatário é responsável

solidário por esse pagamento).

Lembrando que o adicional FECOP também deve ser cobrado, caso incida

nessas operações, e é devido integralmente ao Estado destinatário desde o

início, não entrando na partilha desse período de transição de três anos.

2.

EMPRESAS

DE CONSTRUÇÃO CIVIL:

Conforme o art. 797 do Dec. 13.500/08, a partir de 01/01/2016, as

empresas de construção civil não são mais obrigadas a se inscreverem no CAGEP

antes de iniciarem suas atividades. Das construtoras inscritas não será mais

exigido o ICMS Diferencial de Alíquota relativo às mercadorias e bens adquiridos

para uso ou consumo do próprio estabelecimento, para integrar o ativo fixo, ou

para aplicação nas obras que executarem (art. 766, § 2º, inciso II, Dec.

13.500/08). Entretanto, das construtoras NÃO INSCRITAS, é devida a cobrança do

ICMS-Consumidor Final na entrada das mercadorias no Piauí se o imposto não vier

recolhido por GNRE ou destacado na nota pelo substituto tributário.

3.

NOVOS

PRODUTOS COM FECOP:

A Lei nº 6.745/2015 alterou a Lei nº 5.622/2006, incluindo novas fontes

de receita para o FECOP, que passa a ser cobrado também nas seguintes

mercadorias, a partir de 01/01/2016:

-

Combustíveis líquidos derivados do petróleo, exceto óleo diesel; querosene iluminante;

óleo combustível;

- Álcool para utilização não combustível;

4.

MAJORAÇÃO

DE ALÍQUOTAS:

Alguns produtos tiveram suas alíquotas internas majoradas através da Lei

6.713/15, com vigência a partir de 1º de janeiro de 2016. A Orientação de

Serviço UNATRI Nº 01/2016 traz um resumo com todas as alíquotas vigentes

atualmente. Abaixo, segue tabela apenas com as alíquotas que sofreram

alteração:

|

NOVAS ALÍQUOTAS DE ICMS

|

|

|

ALÍQUOTA

|

PRODUTO

|

|

SEM FECOP

|

|

|

19%

|

Aguardente de cana fabricada no Piauí

|

|

Combustíveis líquidos não derivados do petróleo

|

|

|

COM FECOP

|

|

|

19% (17% + 2%)

|

Álcool para utilização não combustível

|

|

21% (19% + 2%)

|

Aguardente de cana fabricada nas demais Unidades

da Federação

|

|

Refrigerantes e bebidas hidroeletrolíticas

(isotônicas) e energéticas

|

|

|

27% (25% + 2%)

|

Combustíveis líquidos derivados do petróleo,

exceto óleo diesel, querosene iluminante, óleo combustível

|

|

29% (27% + 2%)

|

Bebidas alcoólicas, exceto aguardente de cana

|

|

Fumo e derivados, inclusive cigarros, cigarrilhas

e charutos

|

|

5.

ALTERAÇÕES

NA SISTEMÁTICA DE SUBSTITUIÇÃO TRIBUTÁRIA (Cov. 92/15):

1.

Seguindo

as determinações do Cov. 92/15, que especifica as mercadorias que podem ser

passíveis de sujeição ao regime de Substituição Tributária ou Antecipação Total

do ICMS, segue abaixo a relação das mercadorias ou bens submetidos ao regime de

Substituição Tributária aqui no Piauí, conforme nova redação do Art. 1.140 do

Dec. 13.500/08:

|

MERCADORIAS SUJEITAS AO REGIME DE SUBSTITUIÇÃO

TRIBUTÁRIA NO PIAUÍ

|

|

|

Art. 1.140 do Dec. 13.500/08

|

|

|

1

|

Açúcar (Protocolo 33/91);

|

|

2

|

Café (em grão, torrado e/ou moído);

|

|

3

|

Café solúvel, inclusive descafeinado;

|

|

4

|

Carne bovina, bufalina, suína e demais produtos

comestíveis resultantes do abate em estado natural, resfriados, congelados ou

simplesmente temperados;

|

|

5

|

Farinha de trigo e produtos dela derivados;

|

|

6

|

Leite, inclusive em pó;

|

|

7

|

Óleo vegetal comestível;

|

|

8

|

Sorvete;

|

|

9

|

Preparados para fabricação de sorvete em máquina,

classificados nas posições 1806, 1901 e 2106 da NCM/SH

|

|

10

|

Água mineral gaseificada ou não;

|

|

11

|

Cerveja e chope, aguardente, vinhos e sidras,

bebidas quentes e demais bebidas alcoólicas;

|

|

12

|

Extrato e/ou xarope concentrado destinado ao

preparo de refrigerante;

|

|

13

|

Refrigerantes, ficando equiparadas a estes, a

partir de 1º de junho de 2004, as bebidas hidroeletrolíticas (isotônicas) e

energéticas, estas classificadas nas posições 2106.90 e 2202.90 da NBM/SH

(Protocolos ICMS 11/91, 10/92 e 28/03);

|

|

14

|

Cigarros, cigarrilhas e charutos;

|

|

15

|

Cimento de qualquer tipo;

|

|

16

|

Combustíveis e lubrificantes derivados ou não do

petróleo;

|

|

17

|

Fumo em corda ou em rolo e fumo picado, desfiado,

moído ou em pó;

|

|

18

|

Gado bovino, bufalino e suíno;

|

|

19

|

Pneumático, câmara de ar e protetores de borracha

novos;

|

|

20

|

Produtos farmacêuticos;

|

|

21

|

Tintas e vernizes classificados nas posições:

3208; 3209; 3210; 2821; 3204.17.00; e 3206 da NCM/SH

|

|

22

|

Veículos novos de duas rodas, motorizados

(motos);

|

|

23

|

Veículos automotores novos, exceto caminhões, a

partir de 1º de julho de 2007;

|

|

24

|

Lâmpadas elétricas, reator e start;

|

|

25

|

Lâmina de barbear e aparelho de barbear

descartável;

|

|

26

|

Peças, partes e acessórios para autos, inclusive

baterias (acumuladores) e motos;

|

|

27

|

Vidros de qualquer tipo;

|

|

28

|

Rações tipo "pet" para animais

domésticos, assim entendidas aquelas destinadas à alimentação de cães e gatos

(Prot. ICMS 26/04);

|

|

29

|

Pisos de qualquer tipo e revestimentos de

paredes, empregados na construção civil;

|

|

30

|

Terminais portáteis de telefonia celular,

terminais móveis de telefonia celular para veículos automóveis e outros

aparelhos transmissores, com aparelho receptor incorporado, de telefonia

celular, a partir de 1º de janeiro de 2006, suas partes peças e acessórios, a

partir de 1º de março de 2006, e cartões inteligentes (smart cards e sim

card), a partir de 1º de março de 2007.

|

|

31

|

Pneus usados e/ou recauchutados, observado o

disposto no § 1º;

|

2.

Observem, portanto, que algumas

mercadorias que eram sujeitas à Substituição Tributária ou Antecipação Total

aqui no Estado foram excluídas dessa sistemática. Assim, as seguintes

mercadorias não são mais sujeitas à Substituição Tributária:

|

MERCADORIAS NÃO MAIS SUJEITAS À SUBSTITUIÇÃO

TRIBUTÁRIA

|

|

Trigo em grão

|

|

Picolé e gelo

|

|

Acessórios de sorvete como casquinha e pazinha

|

|

Aditivos, agentes de limpeza, anticorrosivos,

desengraxantes, fluídos, graxas, removedores e óleos de têmpera protetivos e

para transformadores

|

|

Discos, fitas cassetes e de vídeo, CDs e DVDs

|

|

Isqueiro

|

|

Óculos

|

|

Peças para bicicletas

|

|

Produtos da indústria química não classificados

como tintas e vernizes

|

|

Pilhas e baterias elétricas

|

|

Filme fotográfico e cinematográfico e

"slide"

|

|

Armações para óculos e artigos semelhantes e suas

partes

|

|

Equipamentos de informática e suas partes, peças

e acessórios

|

OBSERVAÇÕES:

- Estamos

aguardando a Sefaz- PI definir se novas mercadorias serão incluídas no Regime

de Substituição Tributária aqui no Piauí.

3.

Criação do CEST- Código Especificador

da Substituição Tributária (art. 1.163-C do Dec. 13.500/08), com o intuito de

uniformizar e identificar as mercadorias e bens passíveis de sujeição ao regime

de substituição tributária. Este código será composto por sete dígitos e deverá

ser mencionado na nota fiscal que contiver as mercadorias listadas nos Anexos I

a XXIX do Cov. 92/2015.

6.

REDUÇÃO DE

MULTAS ACESSÓRIAS:

Conforme Lei 6.739/15, as multas relativas às obrigações acessórias, que

estão descritas nos arts. 79 e 79- A da Lei 4.257/89, serão reduzidas de:

·

90% para os MEI;

·

50% para as microempresas ou empresas

de pequeno porte optantes pelo Simples Nacional.

OBS:Tais reduções não se aplicam na hipótese de fraude, resistência ou

embaraço à fiscalização; e na ausência de pagamento da multa no prazo de 30

dias após a notificação.

7.

OBRIGAÇÕES

ACESSÓRIAS NAS OPERAÇÕES E PRESTAÇÕES A NÃO CONTRIBUINTES:

De acordo

com o art. 1.095- CU do Dec. 13.500/08, a fiscalização relativa ao

descumprimento das obrigações acessórias a serem observados nas operações e

prestações que destinem bens e serviços a consumidor final não contribuinte do

ICMS será de caráter exclusivamente orientador, até 30 de junho de 2016 e

desde que ocorra o pagamento do imposto.

8.

REGISTRO

DE PASSAGEM:

Já é

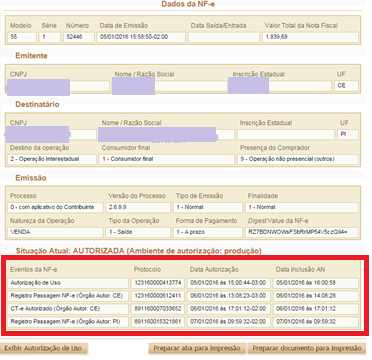

possível visualizar o Estado que realizou o registro de passagem de uma NFe

através do Portal Nacional da NFe ( http://www.nfe.fazenda.gov.br/PORTAL/principal.aspx

). Veja exemplo abaixo:

Fonte: Sintfepi

Por: Liliane Nonato – Técnica da Fazenda Estadual

Assinar:

Postagens (Atom)